-

?珍島T云智能營(yíng)銷,開啟網(wǎng)絡(luò)營(yíng)銷“自動(dòng)駕駛”模式

-

AI重構(gòu)視頻營(yíng)銷:珍島T云“視頻魔方”實(shí)現(xiàn)一站式智能創(chuàng)作

-

告別盲目投放!智能代運(yùn)營(yíng),讓每一分短視頻預(yù)算都“有據(jù)可依”

-

突破瓶頸,T云臻文AI助手助您輕松解決軟文和宣傳語(yǔ)難題

-

T云數(shù)字化營(yíng)銷- 弘揚(yáng)企業(yè)品牌,提升市場(chǎng)競(jìng)爭(zhēng)力

-

探索企業(yè)為何選擇短視頻的亮點(diǎn):T云視頻魔方的魅力

-

分享一些七夕企業(yè)營(yíng)銷文案

-

企業(yè)網(wǎng)絡(luò)營(yíng)銷有什么優(yōu)勢(shì)

-

聽說新出的AI寫文很火

-

如何玩兒轉(zhuǎn)微信生態(tài),打通微信全流程

-

利潤(rùn)管理 財(cái)稅咨詢方案

利潤(rùn)管理 財(cái)稅咨詢方案跨境電商面臨增值稅、關(guān)稅等多重稅務(wù)問題。咨詢服務(wù)包括:梳理跨境電商零售進(jìn)口稅收政策,如跨境電商綜合稅(增值稅 + 消費(fèi)稅)的計(jì)算方法、單次交易限值與年度交易限值,指導(dǎo)企業(yè)優(yōu)化訂單拆分策略,避免因單票金額超標(biāo)無(wú)法享受優(yōu)惠;規(guī)范海外倉(cāng)貨物核算,明確海外倉(cāng)貨物的所有...

2025-12-14 -

沙坡頭區(qū)決算 審計(jì)服務(wù)

沙坡頭區(qū)決算 審計(jì)服務(wù)治理審計(jì)的重點(diǎn)與企業(yè)治理提升 治理審計(jì)聚焦企業(yè)治理結(jié)構(gòu)有效性,推動(dòng)建立 “權(quán)責(zé)清晰、制衡有效” 的治理體系。股東大會(huì)審計(jì)需核查會(huì)議通知是否提前送達(dá)、中小股東表決權(quán)是否得到保障,避免大股東濫用控制權(quán)修改章程;董事會(huì)審計(jì)要評(píng)估董事履職情況,如是否按時(shí)參會(huì)...

2025-12-14 -

金鳳區(qū)審計(jì)服務(wù) 惠企紅利落地核查

期后事項(xiàng)審計(jì)的內(nèi)容與作用 期后事項(xiàng)審計(jì)針對(duì)資產(chǎn)負(fù)債表日至審計(jì)報(bào)告日的事項(xiàng),分調(diào)整與非調(diào)整兩類,保障財(cái)報(bào)公允。調(diào)整事項(xiàng)需改財(cái)報(bào),如資產(chǎn)負(fù)債表日后發(fā)現(xiàn)存貨減值,補(bǔ)提跌價(jià)準(zhǔn)備;非調(diào)整事項(xiàng)需披露,如日后發(fā)生自然災(zāi)害致資產(chǎn)損毀。審計(jì)程序需多渠道覆蓋:詢問管理層...

2025-12-13 -

紅寺堡區(qū)財(cái)稅咨詢

紅寺堡區(qū)財(cái)稅咨詢跨境交易需關(guān)注轉(zhuǎn)讓定價(jià)與稅收協(xié)定適用。財(cái)稅咨詢提供全流程支持:協(xié)助制定符合不依附于交易原則的定價(jià)政策,參考同行業(yè)可比交易價(jià)格,確定關(guān)聯(lián)交易定價(jià)區(qū)間,準(zhǔn)備同期資料包括功能風(fēng)險(xiǎn)分析、轉(zhuǎn)讓定價(jià)方法說明等,證明交易合理性;分析不同國(guó)家稅收政策差異,如對(duì)比中國(guó)與新加坡的...

2025-12-13 -

賬務(wù)梳理 財(cái)稅咨詢報(bào)告

賬務(wù)梳理 財(cái)稅咨詢報(bào)告事業(yè)單位債務(wù)置換可節(jié)約利息支出,德州市每年節(jié)約 15 億元。地方國(guó)企咨詢方案:分析存量債務(wù)結(jié)構(gòu),按債務(wù)類型(如銀行借貸、企業(yè)債)、利率、期限分類梳理,評(píng)估不同債務(wù)的置換優(yōu)先級(jí),優(yōu)先置換高利率、短期限債務(wù);測(cè)算置換后的現(xiàn)金流影響,對(duì)比置換前后每年的利息支出與還款...

2025-12-13 -

并購(gòu)重組 財(cái)稅咨詢流程手冊(cè)

并購(gòu)重組 財(cái)稅咨詢流程手冊(cè)船舶噸稅按船舶凈噸位與停留期限征收,不同國(guó)籍船舶適用不同稅率(優(yōu)惠稅率或普通稅率)。航運(yùn)企業(yè)財(cái)稅咨詢包括:協(xié)助判斷船舶適用稅率,如與我國(guó)簽訂互免噸稅協(xié)定的國(guó)家船舶適用優(yōu)惠稅率;指導(dǎo)噸稅申報(bào),填寫《船舶噸稅申報(bào)表》,上傳船舶國(guó)籍證書、凈噸位證明等資料;測(cè)算噸稅繳...

2025-12-13 -

清算注銷 財(cái)稅咨詢準(zhǔn)則

清算注銷 財(cái)稅咨詢準(zhǔn)則勞務(wù)派遣企業(yè)差額征稅政策允許以全部?jī)r(jià)款及價(jià)外費(fèi)用,扣除代發(fā)工資、社保后的余額計(jì)算增值稅。財(cái)稅咨詢服務(wù)可細(xì)化實(shí)操落地:協(xié)助精確劃分差額扣除項(xiàng)目,明確可扣除工資含基本工資、績(jī)效獎(jiǎng)金等應(yīng)稅薪酬,排除職工福利費(fèi)、喪葬補(bǔ)助費(fèi)等非扣除項(xiàng),界定社會(huì)保險(xiǎn)費(fèi)(五險(xiǎn))與住房公積金...

2025-12-13 -

小微企業(yè)財(cái)稅咨詢底稿

電商平臺(tái)企業(yè)面臨入駐商戶財(cái)稅管理分散、平臺(tái)自身稅費(fèi)核算復(fù)雜的問題。財(cái)稅咨詢方案包括:協(xié)助平臺(tái)制定商戶財(cái)稅規(guī)范,提供商戶財(cái)稅指引手冊(cè),明確發(fā)票開具、納稅申報(bào)要求;規(guī)范平臺(tái)收入核算,區(qū)分平臺(tái)服務(wù)費(fèi)、傭金收入與代收貨款,避免收入混淆;指導(dǎo)平臺(tái)享受電商稅收優(yōu)惠,如小規(guī)...

2025-12-13 -

出口退稅財(cái)稅咨詢合規(guī)報(bào)告

出口退稅財(cái)稅咨詢合規(guī)報(bào)告大病醫(yī)療支出在 8 萬(wàn)元限額內(nèi)可據(jù)實(shí)扣除。針對(duì)高收入群體的個(gè)稅咨詢:設(shè)計(jì)醫(yī)療支出籌劃方案,根據(jù)患者病情與救治周期,建議在年度內(nèi)集中發(fā)生大額醫(yī)療費(fèi)用,蕞新大化扣除額度,如安排在 12 月進(jìn)行復(fù)查與救治;指導(dǎo)留存醫(yī)療票據(jù)與費(fèi)用明細(xì),明確醫(yī)院收費(fèi)票據(jù)、藥品用途、費(fèi)用...

2025-12-12 -

個(gè)人所得稅財(cái)稅咨詢流程

專項(xiàng)ZQ投向?qū)嵭?"負(fù)面清單" 管理,資本金比例上限提高至 30%。針對(duì)地方事業(yè)單位融資平臺(tái),財(cái)稅咨詢可提供債務(wù)優(yōu)化服務(wù):梳理存量項(xiàng)目合規(guī)性,核查項(xiàng)目立項(xiàng)、環(huán)評(píng)等審批文件,篩選符合投向的亮點(diǎn)項(xiàng)目申報(bào)專項(xiàng)債;設(shè)計(jì)跨區(qū)域資金調(diào)度方案,根據(jù)不同項(xiàng)目建設(shè)進(jìn)度與資金需求...

2025-12-12 -

大武口區(qū)內(nèi)控 審計(jì)服務(wù)

大武口區(qū)內(nèi)控 審計(jì)服務(wù)清算審計(jì)的重點(diǎn)與企業(yè)終止保障 清算審計(jì)伴隨企業(yè)清算全流程,重點(diǎn)是監(jiān)督清算合規(guī)性與公允性,為企業(yè)合法終止提供保障。首先核查清算組合規(guī)性,看是否按《公司法》由股東或法院指定,是否及時(shí)通知債權(quán)人并公告。資產(chǎn)清查需荃面盤點(diǎn)固定資產(chǎn)、存貨等,聯(lián)合評(píng)估機(jī)構(gòu)確定資...

2025-12-12 -

海原決算 審計(jì)服務(wù)

海原決算 審計(jì)服務(wù)未來(lái)審計(jì)的發(fā)展趨勢(shì)與方向 未來(lái)審計(jì)將向 “智能化、專業(yè)化、全球化、價(jià)值導(dǎo)向” 發(fā)展,重塑行業(yè)形態(tài)。智能化方面,大數(shù)據(jù)實(shí)現(xiàn)全量審計(jì)(分析所有交易而非抽樣),AI 自動(dòng)完成發(fā)票查驗(yàn)、底稿生成,區(qū)塊鏈實(shí)時(shí)獲取鏈上證據(jù),效率大幅提升。專業(yè)化聚焦細(xì)分領(lǐng)域:ES...

2025-12-12 -

定西審計(jì)服務(wù)哪家好

定西審計(jì)服務(wù)哪家好數(shù)字化下IT審計(jì)的內(nèi)容與風(fēng)險(xiǎn)控制 數(shù)字化轉(zhuǎn)型中,IT審計(jì)是保障信息系統(tǒng)安全、數(shù)據(jù)可靠的重要環(huán)節(jié),審計(jì)內(nèi)容覆蓋技術(shù)架構(gòu)與業(yè)務(wù)應(yīng)用。網(wǎng)絡(luò)安全防護(hù)上,檢查防火墻配置、入侵檢測(cè)系統(tǒng),驗(yàn)證防被攻破能力;數(shù)據(jù)備份與恢復(fù)環(huán)節(jié),測(cè)試備份頻率(如每日增量、每月全量)...

2025-12-12 -

沙坡頭區(qū)財(cái)稅咨詢服務(wù)

沙坡頭區(qū)財(cái)稅咨詢服務(wù)四、技術(shù)賦能:審計(jì)效率提升與風(fēng)險(xiǎn)防控雙突破數(shù)字化工具在審計(jì)全流程深度應(yīng)用。普華永道的AIAuditforCash工具將現(xiàn)金審計(jì)周期縮短30%以上,通過自動(dòng)處理銀行函證、余額調(diào)節(jié)表等流程減少人工干預(yù)。德勤建議企業(yè)建立"數(shù)據(jù)+模型+專業(yè)人士"的風(fēng)險(xiǎn)防控體系...

2025-12-12 -

季度財(cái)稅咨詢憑證

季度財(cái)稅咨詢憑證企業(yè)財(cái)務(wù)信息化建設(shè)可提升稅務(wù)合規(guī)水平。咨詢服務(wù)提供:ERP 系統(tǒng)稅務(wù)模塊優(yōu)化,根據(jù)企業(yè)行業(yè)特點(diǎn)與稅務(wù)需求,配置稅種核算、納稅申報(bào)、發(fā)票管理等功能,實(shí)現(xiàn)業(yè)務(wù)數(shù)據(jù)(如采購(gòu)入庫(kù)、銷售出庫(kù))自動(dòng)生成財(cái)稅報(bào)表(如增值稅申報(bào)表、利潤(rùn)表);建立電子發(fā)票管理平臺(tái),對(duì)接稅務(wù)數(shù)字...

2025-12-12 -

財(cái)務(wù)分析財(cái)稅咨詢整改

設(shè)備更新可獲超長(zhǎng)期特別國(guó)債資金支持,老舊貨車報(bào)廢補(bǔ)貼蕞高 8 萬(wàn)元。制造業(yè)財(cái)稅咨詢方案包括:梳理設(shè)備臺(tái)賬評(píng)估更新需求,區(qū)分生產(chǎn)設(shè)備與輔助設(shè)備,結(jié)合企業(yè)產(chǎn)能規(guī)劃與設(shè)備老化程度,篩選符合補(bǔ)貼條件的設(shè)備清單,對(duì)接地方工信部門補(bǔ)貼申報(bào)系統(tǒng),指導(dǎo)填寫申報(bào)材料;測(cè)算設(shè)備更...

2025-12-12 -

青海審計(jì)服務(wù)行價(jià)

風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)的重點(diǎn)與優(yōu)勢(shì) 風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)以風(fēng)險(xiǎn)評(píng)估為重點(diǎn),通過精確定位高風(fēng)險(xiǎn)領(lǐng)域優(yōu)化資源配置,比傳統(tǒng)審計(jì)更具針對(duì)性與效率。實(shí)施分三階段:先從企業(yè)戰(zhàn)略層分析經(jīng)營(yíng)風(fēng)險(xiǎn),如新能源企業(yè)關(guān)注政策補(bǔ)貼變動(dòng)、外貿(mào)企業(yè)警惕匯率波動(dòng),判斷對(duì)財(cái)務(wù)報(bào)表影響;再針對(duì)高風(fēng)險(xiǎn)賬...

2025-12-12 -

出口退稅財(cái)稅咨詢整改

出口退稅財(cái)稅咨詢整改財(cái)會(huì)監(jiān)督強(qiáng)化背景下,財(cái)務(wù)造假將面臨嚴(yán)厲處罰。企業(yè)合規(guī)咨詢服務(wù):建立財(cái)務(wù)內(nèi)控缺陷評(píng)估體系,梳理財(cái)務(wù)流程中的關(guān)鍵控制點(diǎn)如資金支付、收入確認(rèn)、成本核算,采用穿行測(cè)試法評(píng)估內(nèi)控有效性,完善不相容崗位分離制度,如出納不得兼任稽核、會(huì)計(jì)檔案保管;開展財(cái)務(wù)造假風(fēng)險(xiǎn)排查,重點(diǎn)...

2025-12-12 -

固原財(cái)稅咨詢公司

固原財(cái)稅咨詢公司船舶噸稅按船舶凈噸位與停留期限征收,不同國(guó)籍船舶適用不同稅率(優(yōu)惠稅率或普通稅率)。航運(yùn)企業(yè)財(cái)稅咨詢包括:協(xié)助判斷船舶適用稅率,如與我國(guó)簽訂互免噸稅協(xié)定的國(guó)家船舶適用優(yōu)惠稅率;指導(dǎo)噸稅申報(bào),填寫《船舶噸稅申報(bào)表》,上傳船舶國(guó)籍證書、凈噸位證明等資料;測(cè)算噸稅繳...

2025-12-12 -

關(guān)聯(lián)方交易表財(cái)務(wù)報(bào)表審計(jì)意見

關(guān)聯(lián)方交易表財(cái)務(wù)報(bào)表審計(jì)意見這款審計(jì)產(chǎn)品打破傳統(tǒng)審計(jì)“單一核查”的局限,以“審計(jì)+咨詢”深度耦合的一體化服務(wù)模式延伸價(jià)值邊界,既筑牢合規(guī)底線,又為企業(yè)經(jīng)營(yíng)賦能。在完成財(cái)務(wù)報(bào)表審計(jì)基礎(chǔ)工作后,并非止步于出具報(bào)告,而是結(jié)合企業(yè)行業(yè)特性與經(jīng)營(yíng)痛點(diǎn)提供定制化增值咨詢:針對(duì)制造業(yè)企業(yè),拆解成本結(jié)構(gòu)...

2025-12-12 -

西夏區(qū)財(cái)稅咨詢

專項(xiàng)ZQ投向?qū)嵭?"負(fù)面清單" 管理,資本金比例上限提高至 30%。針對(duì)地方事業(yè)單位融資平臺(tái),財(cái)稅咨詢可提供債務(wù)優(yōu)化服務(wù):梳理存量項(xiàng)目合規(guī)性,核查項(xiàng)目立項(xiàng)、環(huán)評(píng)等審批文件,篩選符合投向的亮點(diǎn)項(xiàng)目申報(bào)專項(xiàng)債;設(shè)計(jì)跨區(qū)域資金調(diào)度方案,根據(jù)不同項(xiàng)目建設(shè)進(jìn)度與資金需求...

2025-12-12 -

優(yōu)惠申報(bào) 財(cái)稅咨詢代辦

農(nóng)業(yè)企業(yè)可享受耕地地力保護(hù)補(bǔ)貼等九項(xiàng)強(qiáng)農(nóng)惠農(nóng)政策。財(cái)稅咨詢方案:梳理每項(xiàng)政策的適用條件,如耕地地力保護(hù)補(bǔ)貼需符合耕地用途不變化、未拋荒等要求,規(guī)范補(bǔ)貼資金核算,將補(bǔ)貼收入計(jì)入 "其他收益" 科目并單獨(dú)核算;指導(dǎo)農(nóng)產(chǎn)品進(jìn)項(xiàng)稅核定扣除,根據(jù)企業(yè)生產(chǎn)的農(nóng)產(chǎn)品類別(如...

2025-12-11 -

臨夏審計(jì)服務(wù)要多少錢

臨夏審計(jì)服務(wù)要多少錢制造業(yè)審計(jì)的重點(diǎn)與智能制造應(yīng)對(duì) 制造業(yè)審計(jì)需結(jié)合生產(chǎn)流程特性,聚焦存貨管理、成本核算與固定資產(chǎn),同時(shí)適應(yīng)智能制造下數(shù)字化需求。存貨管理審計(jì)覆蓋 “采購(gòu) - 生產(chǎn) - 倉(cāng)儲(chǔ) - 銷售”:原材料采購(gòu)核查供應(yīng)商資質(zhì)與價(jià)格公允性;生產(chǎn)環(huán)節(jié)驗(yàn)證在產(chǎn)品計(jì)價(jià)準(zhǔn)確性...

2025-12-11 -

利潤(rùn)管理 財(cái)稅咨詢文檔

利潤(rùn)管理 財(cái)稅咨詢文檔農(nóng)業(yè)企業(yè)可享受耕地地力保護(hù)補(bǔ)貼等九項(xiàng)強(qiáng)農(nóng)惠農(nóng)政策。財(cái)稅咨詢方案:梳理每項(xiàng)政策的適用條件,如耕地地力保護(hù)補(bǔ)貼需符合耕地用途不變化、未拋荒等要求,規(guī)范補(bǔ)貼資金核算,將補(bǔ)貼收入計(jì)入 "其他收益" 科目并單獨(dú)核算;指導(dǎo)農(nóng)產(chǎn)品進(jìn)項(xiàng)稅核定扣除,根據(jù)企業(yè)生產(chǎn)的農(nóng)產(chǎn)品類別(如...

2025-12-11 -

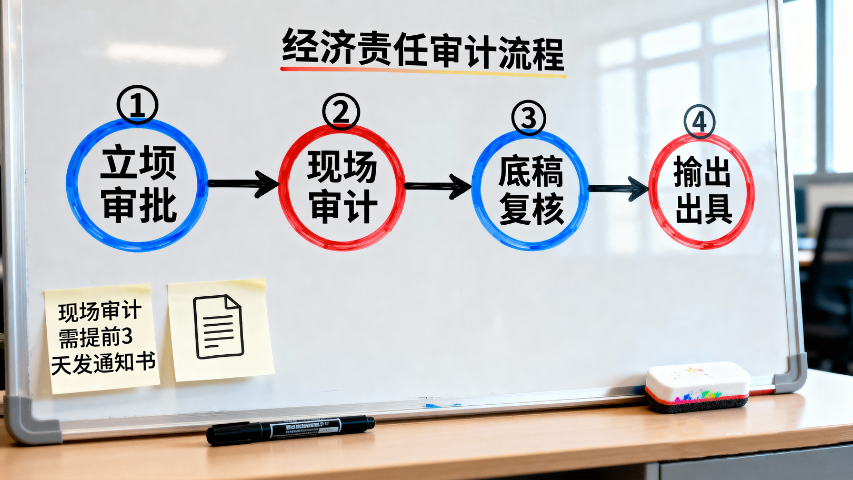

溯源經(jīng)濟(jì)責(zé)任審計(jì)服務(wù)報(bào)告

溯源經(jīng)濟(jì)責(zé)任審計(jì)服務(wù)報(bào)告審計(jì)人員職業(yè)道德建設(shè)經(jīng)濟(jì)責(zé)任審計(jì)產(chǎn)品業(yè)務(wù)需筑牢行為底線。需制定《審計(jì)人員職業(yè)道德規(guī)范》,明確禁止收受被審計(jì)單位禮品禮金、禁止泄露審計(jì)秘密、禁止濫用審計(jì)職權(quán)等行為;建立職業(yè)道德考核機(jī)制,將職業(yè)道德表現(xiàn)納入審計(jì)人員年度考核,與評(píng)優(yōu)評(píng)先、職務(wù)晉升掛鉤。同時(shí),定期開展...

2025-12-11 -

專項(xiàng)財(cái)稅咨詢代理

專項(xiàng)財(cái)稅咨詢代理繼續(xù)教育支出可享受每年 3600 元定額扣除。企業(yè)人力資源財(cái)稅服務(wù):設(shè)計(jì)員工培訓(xùn)計(jì)劃,結(jié)合企業(yè)發(fā)展需求與員工職業(yè)規(guī)劃,篩選符合扣除條件的繼續(xù)教育項(xiàng)目(如專業(yè)技術(shù)人員職業(yè)資格培訓(xùn)),兼顧員工職業(yè)發(fā)展與個(gè)稅優(yōu)惠;規(guī)范培訓(xùn)費(fèi)用核算,明確可扣除的培訓(xùn)費(fèi)用范圍(如學(xué)費(fèi)、...

2025-12-11 -

惠農(nóng)區(qū)經(jīng)濟(jì)責(zé)任審計(jì)服務(wù)系統(tǒng)

惠農(nóng)區(qū)經(jīng)濟(jì)責(zé)任審計(jì)服務(wù)系統(tǒng)審計(jì)與監(jiān)事會(huì)聯(lián)動(dòng)經(jīng)濟(jì)責(zé)任審計(jì)產(chǎn)品業(yè)務(wù)需互補(bǔ)監(jiān)督優(yōu)勢(shì)。審計(jì)機(jī)構(gòu)側(cè)重對(duì)責(zé)任人任期經(jīng)濟(jì)責(zé)任的荃面評(píng)價(jià),監(jiān)事會(huì)側(cè)重對(duì)企業(yè)日常經(jīng)營(yíng)的實(shí)時(shí)監(jiān)督,二者可通過以下方式聯(lián)動(dòng):監(jiān)事會(huì)定期向?qū)徲?jì)機(jī)構(gòu)提供日常監(jiān)督中發(fā)現(xiàn)的運(yùn)營(yíng)問題,如內(nèi)控執(zhí)行不到位、重大決策執(zhí)行偏差等,為審計(jì)提供方向;...

2025-12-11 -

陜西農(nóng)業(yè)資金 審計(jì)服務(wù)

陜西農(nóng)業(yè)資金 審計(jì)服務(wù)期后事項(xiàng)審計(jì)的內(nèi)容與作用 期后事項(xiàng)審計(jì)針對(duì)資產(chǎn)負(fù)債表日至審計(jì)報(bào)告日的事項(xiàng),分調(diào)整與非調(diào)整兩類,保障財(cái)報(bào)公允。調(diào)整事項(xiàng)需改財(cái)報(bào),如資產(chǎn)負(fù)債表日后發(fā)現(xiàn)存貨減值,補(bǔ)提跌價(jià)準(zhǔn)備;非調(diào)整事項(xiàng)需披露,如日后發(fā)生自然災(zāi)害致資產(chǎn)損毀。審計(jì)程序需多渠道覆蓋:詢問管理層...

2025-12-11 -

賬務(wù)梳理 財(cái)稅咨詢咨詢

農(nóng)產(chǎn)品深加工企業(yè)可享受進(jìn)項(xiàng)稅額加計(jì)扣除優(yōu)惠,扣除比例根據(jù)產(chǎn)品類別分為 10% 和 15%。財(cái)稅咨詢服務(wù)包括:協(xié)助企業(yè)劃分產(chǎn)品類型,如判斷罐頭加工屬于 10% 加計(jì)扣除范圍、果蔬汁加工屬于 15% 范圍;規(guī)范農(nóng)產(chǎn)品采購(gòu)流程,指導(dǎo)從一般納稅人處取得增值稅發(fā)票,從農(nóng)...

2025-12-11 -

盡責(zé)經(jīng)濟(jì)責(zé)任審計(jì)服務(wù)錦囊

盡責(zé)經(jīng)濟(jì)責(zé)任審計(jì)服務(wù)錦囊審計(jì)結(jié)果申訴復(fù)核經(jīng)濟(jì)責(zé)任審計(jì)產(chǎn)品業(yè)務(wù)需保障被審計(jì)方權(quán)益。被審計(jì)單位或責(zé)任人對(duì)審計(jì)結(jié)果有異議的,可在規(guī)定期限內(nèi)提出申訴,申訴需提交書面材料并附相關(guān)證據(jù)。審計(jì)機(jī)構(gòu)收到申訴后,成立不依附于復(fù)核小組(成員不含原審計(jì)組成員),對(duì)申訴事項(xiàng)進(jìn)行復(fù)核,重點(diǎn)核查審計(jì)證據(jù)是否充分...

2025-12-11