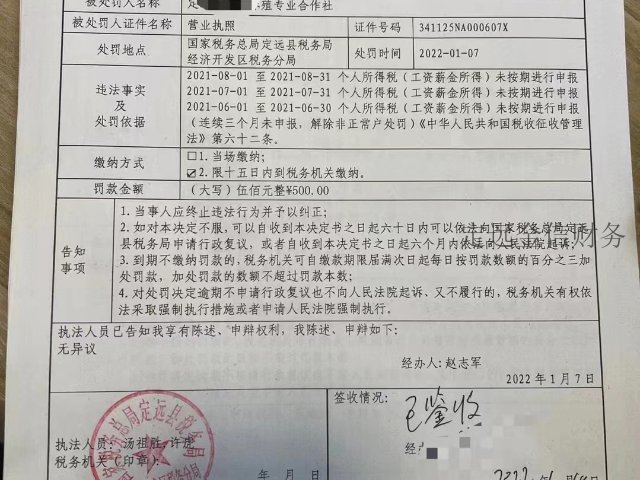

淮北財稅咨詢聯系人

允許遞延至轉讓股權時,按股權轉讓收入減去技術成果原值和合理稅費后的差額計算繳納所得稅。5.問:***如何取得增值稅****?答:《成品油零售加油站增值稅征收管理辦法》(**稅務總局令2002年2號)第十二條規定,發售***、加油憑證銷售成品油的納稅人(以下簡稱“預售單位”)在售賣***、加油憑證時,應按預收賬款方法作相關賬務處理,不征收增值稅。預售單位在發售***或加油憑證時可開具普通**,如購油單位要求開具增值稅****,待用戶憑卡或加油憑證加油后,根據***或加油憑證回籠紀錄,向購油單位開具增值稅****。接受***或加油憑證銷售成品油的單位與預售單位結算油款時,接受***或加油憑證銷售成品油的單位根據實際結算的油款向預售單位開具增值稅****。因此,如在購買***時只能取得增值稅普通**,待憑卡加油后可按規定取得增值稅****。6.問:北京餐飲企業購進食材,取得的既有增值稅****,又有農產品收購**,營改增后,是否可按照13%稅率以農產品收購**或者銷售**進行抵扣?還是必須納入農產品進項稅額核定扣除范圍?答:根據《北京市**稅務局北京市財政局關于試行農產品增值稅進項稅額核定扣除辦法的公告》(北京市**稅務局北京市財政局公告2015年第17號)的規定。。困擾證券投資咨詢業發展的主要問題是如何保持咨詢業務的客觀、單獨,如何防范道德風險等。淮北財稅咨詢聯系人

財稅咨詢公司是指2113具有財務與5261會計及相關知識4102的自然人或法人控股的咨詢公司,接1653受委托向委托人提供業務解答、籌劃及指導等服務的行為。財務咨詢的涵義應當是十分寬泛的,無論是接受委托提供服務的財務咨詢,還是從屬于全面管理提供咨詢服務的附屬性財務咨詢,都應是不可或缺的。因此,可以將財務咨詢公司大體定義為:為服務對象提供有關資產管理、財務顧問、證券投資等財務方面的管理咨詢公司。財務管理咨詢工作有以下三個特點:(1)它是以幫助企業提高經濟效益為目的的一種管理服務活動。(2)財務管理咨詢的主要對象是企業的資本活動。(3)財務管理咨詢是面向企業整體的綜合性咨詢活動。財務咨詢公司的業務范圍非常***,咨詢業務既包括實物性資產咨詢、證券性資產咨詢,又包括財務主體籌資、投資及日常管理等業務咨詢。具體地,在國外。財務咨詢業務通常包括財務估價、經營與流動管理、兼并與收購、投資項目分析、會計制度設計、預算控制、外匯管理等。在**內部,財務咨詢公司業務通常包括設計企業內部控制制度、設計會計電算化實施戰略、財務分析、代擬經濟文書、培訓財務會計人員、代理記賬、稅務代理服務、個人理財幫助、資產評估、投資咨詢服務等等。合肥怎樣財稅咨詢財務咨詢將是企業在低效的管理水平和有限的人力資源條件下提升財務運營能力、綜合管理能力的有效手段。

企業為什么需要財稅咨詢?財稅咨詢的重要性和優勢是什么?01財稅客觀、公正、**財稅顧問直接向企業決策層匯報工作,在履行其咨詢業務時,能客觀、公正、**、不受其他因素等影響而作出職業判斷,為企業的決策提供不偏不倚的建議。02財稅咨詢團隊具有互補性財稅顧問基本上是擁有財會和稅務相關知識和豐富的財稅相關工作經驗人組成性團隊,他們各有所長,形成了一個互補性強的性團隊可彌補企業、個人等財務主體自身知識結構、運營能力等方面的不足。有助于解決經營和管理中遇到的問題。財務咨詢給客戶提供了一個認識、學習財稅知識技能的機會,對于提高客戶能力、促進其發展具有重大意義。03的診斷分析及解決方案實施財務咨詢開展的基礎是就企業財務戰略、**架構、預算管理、營運、內部控制、成本管理、信用管理等多個方面的流程與方法提供系統的診斷,出具診斷報告,提供切實可行的解決方案并**實施,**終幫助企業實現能力的***提升。04有效提升企業管理能力財稅咨詢服務能為企業財務管理優化和人員能力提升提供包括架構重組、流程梳理、戰略承接、發展規劃、制度設計、人員專項培訓在內的系統解決方案。為企業高等管理者提供基于個人職責和能力特點的財稅內訓服務。

**的取得就可能帶來短期成本的增加;以前未交稅的未來要納入規范交稅,以前未繳足的要按照稅法足額繳納,這些都比如帶來稅負在一定范圍和一定程度的增加,但這是企業發展必須付出的代價。企業的決策者和財務人員對這一原則都應有清醒的認識,而不應認為已經請了**怎么還要多繳稅?原則三:沒有十全十美的方案。在財稅咨詢服務中,沒有完美的方案,所有的方案都是一種選擇,其實是“兩害相權取其輕”,比如在異地運營中子公司與分公司的選擇,在股東設置上自然人與法人的選擇,比如風險與稅負的平衡,選擇一種方案就意味著你想要這種方案的***,當然也要接受這種方案的缺點,這種缺點可能是稅負的增加,可能是風險的增加,也可能是管理成本的增加,咨詢**與企業決策者在交流方案的過程中一定要反復強調這一點,讓企業對于方案的期望值正確適當,而不是對于咨詢**給予過高的期望值,覺得既然花錢找了**,那肯定所有問題迎刃而解,所有問題都能夠完美解決。咨詢**其實就像醫生,面對企業的**,盡量會努力給出咨詢公司認為**理想的***,但這個***也并不一定是完美的,而是現有約束條件下的“**優”,關于這一點也需要咨詢**同企業之間達成共識。**蓋章不清晰。擔任會計審計顧問,要解答委托人在日常會計業務和內部審計業務中遇到的疑難問題。

財稅咨詢:1.問:兩個或兩個以上個人共同購買普通住房怎么繳納契稅?答:根據《財政部、**稅務總局、住房和城鄉建設部關于調整房地產交易環節契稅個人所得稅優惠政策的通知》(財稅〔2010〕94號)規定:“一、關于契稅政策(一)對個人購買普通住房,且該住房屬于家庭(成員范圍包括購房人、配偶以及未成年子女,下同)***住房的,減半征收契稅。對個人購買90平方米及以下普通住房,且該住房屬于家庭***住房的,減按1%稅率征收契稅。(二)個人購買的普通住房,凡不符合上述規定的,不得享受上述優惠政策。”2.問:以清包工方式提供的建筑服務,可以選擇適用簡易計稅方法計稅嗎?答:根據《財政部、**稅務總局關于***推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件2:營改增試點有關事項的規定,一般納稅人如果存在以清包工方式提供的建筑服務、為甲供工程提供的建筑服務、為建筑工程老項目提供的建筑服務,可以選擇適用簡易計稅方法計稅。因此,建筑施工設備配備操作人員出租按項目可以選擇簡易計稅辦法,適用3%的征收率,但是針對**于簡易計稅項目的建筑施工設備,取得的進項**不得抵扣,如果該設備并非**于簡易計稅項目,則建筑設備的進項予以抵扣。按照規定。財務咨詢公司的經營范圍包括:代理記帳、財務顧問;.稅務代理、稅務咨詢。合肥怎樣財稅咨詢

金信財務提供營運資金效率分析與提升。淮北財稅咨詢聯系人

第八章附則第五十條**稅務總局及省、自治區、直轄市**稅務局應當設置稅務師資格審查**會,負責稅務師資格考試、認定注冊和審批稅務代理機構,以及對稅務師、稅務代理機構違反本辦法規定的行為進行查處。第五十一條省、自治區、直轄市應當成立稅務師協會,**成立**稅務師協會。稅務師協會是由稅務師組成的社會團體。**稅務師協會是稅務師的****,省、自治區、直轄市稅務師協會是稅務師地方**。稅務師應當加入稅務師協會。第五十二條稅務師協會應制定有關章程和會則。地方稅務師協會的章程、會則需報省、自治區、直轄市**稅務局備案,**稅務師協會的章程、會則需報**稅務總局備案。第五十三條稅務師協會應當支持稅務師依法執行業務,維護其合法權益,向有關方面反映其意見和建議。第五十四條本辦法由**稅務總局負責解釋。第五十五條本辦法自公布之日起執行。淮北財稅咨詢聯系人

- 金山區財稅咨詢服務費 2024-12-15

- 宿州財稅咨詢價目表 2024-12-15

- 咨詢財稅咨詢市價 2024-12-15

- 怎樣財稅咨詢業務流程 2024-12-15

- 青浦區財稅咨詢聯系人 2024-12-15

- 嘉定區品牌財稅咨詢 2024-12-14

- 本地財稅咨詢聯系方式 2024-12-14

- 安徽為什么財稅咨詢 2024-12-14

- 寶山區財稅咨詢熱線 2024-12-14

- 如何財稅咨詢怎么樣 2024-12-14

- 崇明區本地新媒體運營優勢 2025-12-21

- 會計財務軟件好用 2025-12-21

- 蘇州品牌數字內容制作服務供應 2025-12-21

- 上海常規PTI試驗粉塵 2025-12-21

- 海東品牌汽車銷售咨詢報價 2025-12-21

- 普陀區咨詢阻燃材料檢測供應 2025-12-21

- 山東精裝交付第三方巡檢價格 2025-12-21

- 杭州錢塘區集資詐騙刑事辯護懷孕 2025-12-21

- 于都高性價比小程序實施 2025-12-21

- 濱湖區提供住宅室內裝飾裝修熱線 2025-12-21