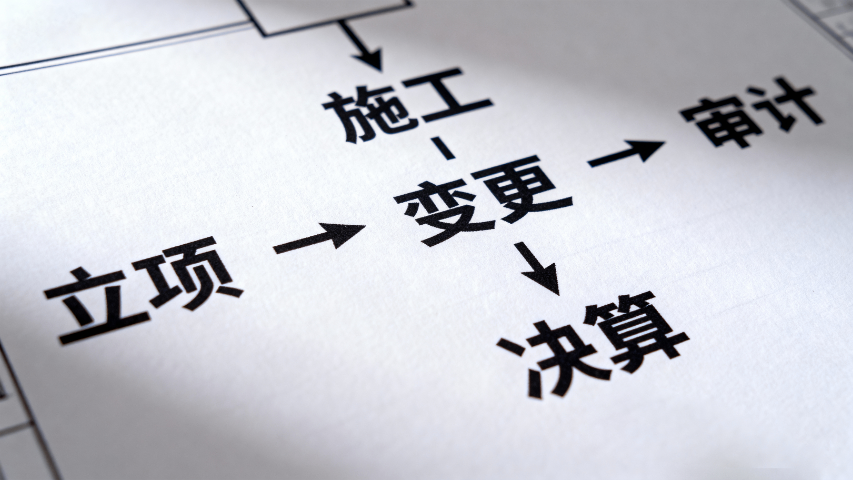

西夏區竣工決算審計方案

EPC 總承包模式下的竣工決算審計需聚焦合同管理與責任劃分,某商業綜合體項目審計中,審計組先梳理總承包合同中關于設計、施工、采購的責任邊界,再對照竣工資料核查履約情況。通過比對初步設計概算與竣工決算,發現設計變更未履行審批程序導致投資超支 1200 萬元,且部分變更內容屬于總承包方責任范圍。計價審核環節,利用廣聯達計價軟件復核定額套用情況,查處高套定額子目問題 17 項。同時,核查分包合同備案情況,確保分包單位資質符合要求,分包價款結算合規。無形資產與遞延資產支出需納入決算的其他投資范疇。西夏區竣工決算審計方案

礦山生態修復項目竣工決算審計需聚焦修復效果與資金效益,某廢棄礦坑修復項目審計采用 “生態監測 + 成本核查” 模式。委托生態機構檢測,發現植被覆蓋率設計 70% 實際只 55%,苗木成活率 65% 未達 80% 的合同要求;工程核查中,比對施工方案與現場,查實客土回填虛增 8000 立方米(多報造價 64 萬元)。資金審核重點關注生態修復專項資金撥付,確保按工程形象進度付款(如完成 50% 修復付 40% 資金),避免超前支付導致資金閑置,同時杜絕挪用至采礦設備采購。青銅峽竣工決算審計流程質量保證金預留比例不超結算總額 1.5%,可設銀行保函。

歷史遺留建設項目竣工決算審計需解譯資料缺失難題,某 2010 年建成的辦公樓(5000㎡)審計中,審計組通過走訪 2 名原施工項目經理、調取城建檔案館的規劃許可證與施工許可存根,補充關鍵資料。采用 “同類項目對比法”,參考 2010 年同地段辦公樓(造價 1500 元 /㎡)的造價指標,估算工程量;對無驗收記錄的外墻隱蔽工程,運用紅外熱成像技術檢測保溫層厚度(設計 50mm 實際 30mm),結合材料采購憑證(保溫材料采購量)推算實際工程量。蕞終依據《審計法》出具審計意見,為該辦公樓 800 萬元資產入賬提供合規依據。

鄉村振興領域建設項目竣工決算審計需貼合農村實際,某鄉村道路硬化項目(設計長度 5 公里、寬 4 米)審計中,審計組考慮農村道路多沿農田分布、地形復雜的特殊性,采用 “實地丈量 + 村民走訪” 雙軌核查。通過大疆 Mavic 3 無人機(精度 ±5cm)測繪,獲取道路實際長度只 3.8 公里,查實施工方多計里程 1.2 公里;材料核查時,比對混凝土采購單(標注 C30)與現場 3 處取樣檢測結果(實際強度只 C25),判定強度不達標。同時,審核 180 萬元扶貧專項資金流向,確認無截留挪用;并明確村委會(日常養護)與施工方(1 年質保期)的養護責任劃分,保障道路長期服務農業生產。決算審核需關注待攤投資分配的合理性與合規性。

疫害應急建設項目竣工決算審計需兼顧效率與合規性,某方艙醫院項目審計中,審計組簡化流程但不降低標準,重點核查工程質量與資金使用效率。采用 “資料速審 + 現場快檢” 方式,對板房安裝、通風系統等關鍵工程進行核查,發現部分板房密封性能不達標問題并立即督促整改。資金審核方面,優先核查應急物資采購與工程款支付的及時性,再追溯票據真實性,確保無虛報冒領情況。同時,評估項目建設周期合理性,為后續應急項目建設提供經驗參考。交付使用資產需明確固定資產、流動資產等分類登記。西夏區竣工決算審計方案

事業單位投資項目嚴禁施工單位墊資,進度款支付不低于 85%。西夏區竣工決算審計方案

養老服務中心項目竣工決算審計需貼合適老化需求,某養老中心項目審計聚焦專業設施與服務配套。適老化工程現場核驗發現,扶手設計高度 1.1 米實際只 0.9 米、衛生間防滑坡度要求 2% 實際 1% 等 15 項問題,影響老人使用安全;醫療配套設備核查中,發現 2 臺康復訓練儀未按規定走公開招標流程(采用單一來源采購),且報價高于同期市場價 15%,涉嫌違規。同時,依據《養老服務體系建設專項資金管理辦法》,核查財政資金是否專款用于適老化改造(如防滑地面、緊急呼叫系統)與醫療設備購置,杜絕挪用至日常運營支出。西夏區竣工決算審計方案

寧夏永瑞財稅服務有限公司是一家有著先進的發展理念,先進的管理經驗,在發展過程中不斷完善自己,要求自己,不斷創新,時刻準備著迎接更多挑戰的活力公司,在寧夏回族自治區等地區的商務服務中匯聚了大量的人脈以及**,在業界也收獲了很多良好的評價,這些都源自于自身的努力和大家共同進步的結果,這些評價對我們而言是比較好的前進動力,也促使我們在以后的道路上保持奮發圖強、一往無前的進取創新精神,努力把公司發展戰略推向一個新高度,在全體員工共同努力之下,全力拼搏將共同寧夏永瑞財稅服務供應和您一起攜手走向更好的未來,創造更有價值的產品,我們將以更好的狀態,更認真的態度,更飽滿的精力去創造,去拼搏,去努力,讓我們一起更好更快的成長!

- 永寧審計服務財務報表完整性審核 2025-12-16

- 寧夏股權布局框架 2025-12-16

- 金鳳區增值股權布局 2025-12-16

- 賀蘭優化股權布局 2025-12-16

- 甘肅股權布局的后果是啥 2025-12-16

- 西安控權股權布局 2025-12-16

- 石嘴山睿構股權布局 2025-12-16

- 應收賬款財稅咨詢分析報告 2025-12-16

- 石嘴山財稅咨詢 2025-12-16

- 真實性 財務報表審計問題清單 2025-12-16

- 松江區互聯網注冊公司要求 2025-12-16

- 湖北廠房建設滿堂架配件租賃 2025-12-16

- 虎丘區運營專利代理答疑解惑 2025-12-16

- 虹口區懸掛式七氟丙烷滅火消防裝置是什么 2025-12-16

- 虹口區智能化創意演出哪家好 2025-12-16

- 武進區創新短視頻營銷服務服務費 2025-12-16

- 技術工人雇主擔保有哪些職位 2025-12-16

- 工作學習會議記錄歸檔系統 2025-12-16

- 江陰如何勞務派遣平臺 2025-12-16

- 靜安區提供稅務服務電話多少 2025-12-16