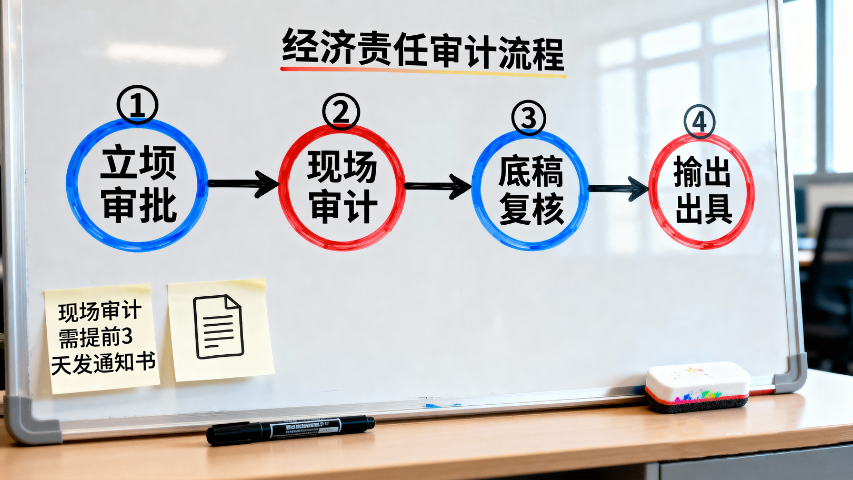

海原經濟責任審計服務指南

審計人員職業道德建設經濟責任審計產品業務需筑牢行為底線。需制定《審計人員職業道德規范》,明確禁止收受被審計單位禮品禮金、禁止泄露審計秘密、禁止濫用審計職權等行為;建立職業道德考核機制,將職業道德表現納入審計人員年度考核,與評優評先、職務晉升掛鉤。同時,定期開展職業道德培訓,通過案例教學(如審計人員違規操作導致審計失敗的案例),強化風險意識;設立舉報渠道,接受被審計單位與社會公眾對審計人員違規行為的舉報,對查實的違規行為嚴肅處理。通過多維度管控,確保審計人員客觀公正開展工作,維護經濟責任審計的服眾性與公信力。?延伸審計重點村,筑牢基層經濟責任防線。海原經濟責任審計服務指南

經濟責任審計產品業務的問題整改跟蹤機制需形成閉環管理。審計報告出具后,明確被審計單位整改期限與責任人員,建立整改臺賬,詳細記錄問題整改措施、進展情況與完成時間。整改過程中采用 “定期檢查 + 不定期抽查” 方式,通過查閱整改資料、實地驗證等手段,核實整改效果,防止 “紙上整改”“虛假整改”。對整改難度大、涉及多部門的問題,協調相關單位共同推進,必要時開展專項督導。整改完成后組織驗收,形成整改驗收報告,未完成整改的需說明原因并制定后續計劃。同時,將整改情況納入被審計單位考核,與責任人績效評價掛鉤,確保審計發現問題切實得到解決。?稽審經濟責任審計服務路徑離任審計厘清前后任責任,摸清家底,保障工作銜接順暢。

經濟責任審計產品業務中的績效評價模塊需構建科學指標體系。指標設計需兼顧定量與定性,定量指標包括資產收益率、預算執行率、債務降低率等可量化數據;定性指標涵蓋決策科學性、制度完善性、風險防控有效性等難以直接計量的內容。審計時根據被審計單位類型(國企、行政、事業單位)與行業特點,調整指標權重,如對環保類國企加大綠色投資、污染減排等指標權重。通過指標評分與綜合分析,形成績效評價結論,既反映責任人任期內經濟業績,也揭示存在的短板,為后續改進工作提供方向。?

審計爭議解決經濟責任審計產品業務需建立規范機制。審計過程中若被審計單位或責任人對審計發現、責任認定存在爭議,需明確爭議處理流程:首先由審計組與被審計方進行溝通,提供審計證據并解釋認定依據;溝通無果的,啟動內部復核程序,由審計機構質控部門重新核查證據與責任界定標準;仍存在爭議的,可邀請第三方大能(如行業大能、法律大能)進行不依附于評估,出具評估意見。同時,建立爭議記錄臺賬,詳細記錄爭議事項、溝通情況與處理結果,確保爭議解決過程可追溯。通過規范爭議解決機制,避免因爭議處理不當影響審計結果公信力,保障審計雙方合法權益。?審計組每日例會研判線索,確保審計資源高效配置。

行政單位領導干部經濟責任審計產品業務注重預算執行與公共服務效能。審計時先核查年度預算編制的科學性,對比預算指標與實際支出差異,重點審查 “三公” 經費、項目經費使用情況,排查超預算、無預算支出及挪用專項資金等問題。其次,關注行政決策執行效果,如民生項目推進進度、政策落實成效,通過問卷調查、實地走訪等方式,收集大眾對公共服務的滿意度反饋。同時,對國有資產管理進行專項核查,盤點固定資產數量與使用狀態,檢查是否存在閑置浪費或違規出租情況。審計報告需將財務數據與行政效能指標結合,客觀評價領導干部在資源配置與公共服務優化中的責任履行情況。?國企總審計師助力內部監督,強化經濟責任管控。賀蘭溯源經濟責任審計服務

依據目標責任開展審計,評價經濟責任人履職成效。海原經濟責任審計服務指南

鄉村振興領域經濟責任審計產品業務聚焦資金使用與項目成效。審計時重點核查鄉村振興專項資金分配、撥付與使用情況,從資金源頭追蹤到項目終端,排查是否存在截留、擠占、挪用資金等問題,確保資金精確投向產業幫扶、基礎設施建設等領域。同時,關注幫扶項目實施效果,如特色產業項目的帶動增收情況、農村道路水利等基礎設施的使用狀況,通過走訪農戶、查看項目臺賬,評估項目是否達到預期目標。此外,審查責任人在鄉村振興政策落實中的決策與管理責任,判斷是否存在政策執行不到位、項目監管不力等情況,為推動鄉村振興戰略落地見效提供審計保障。?海原經濟責任審計服務指南

寧夏永瑞財稅服務有限公司在同行業領域中,一直處在一個不斷銳意進取,不斷制造創新的市場高度,多年以來致力于發展富有創新價值理念的產品標準,在寧夏回族自治區等地區的商務服務中始終保持良好的商業口碑,成績讓我們喜悅,但不會讓我們止步,殘酷的市場磨煉了我們堅強不屈的意志,和諧溫馨的工作環境,富有營養的公司土壤滋養著我們不斷開拓創新,勇于進取的無限潛力,寧夏永瑞財稅服務供應攜手大家一起走向共同輝煌的未來,回首過去,我們不會因為取得了一點點成績而沾沾自喜,相反的是面對競爭越來越激烈的市場氛圍,我們更要明確自己的不足,做好迎接新挑戰的準備,要不畏困難,激流勇進,以一個更嶄新的精神面貌迎接大家,共同走向輝煌回來!

- 賀蘭增值股權布局 2025-12-15

- 陜西股權布局規劃 2025-12-15

- 資金財稅咨詢備案文件 2025-12-15

- 西安離任 審計服務 2025-12-15

- 紅寺堡區稅收征管 審計服務 2025-12-15

- 彭陽股權布局藍圖 2025-12-15

- 紅寺堡區審計服務哪家好 2025-12-15

- 平涼審計服務包括什么 2025-12-15

- 金鳳區控權股權布局 2025-12-15

- 稅務籌劃財稅咨詢復核 2025-12-15

- 半自由行國內旅游公司 2025-12-15

- 西安企業辦公寫字樓收費標準 2025-12-15

- 珠海辦理團聚移民澳洲移民需要什么條件 2025-12-15

- 浦東新區方便企業管理咨詢熱線 2025-12-15

- 鄂州高性價比酒店裝修工藝 2025-12-15

- 長寧區報關報檢好處 2025-12-15

- 銀行監控公司 2025-12-15

- 溧水區互聯網企業管理 2025-12-15

- 玄武區一站式房地產經紀優勢 2025-12-15

- 內蒙古常規社交媒體矩陣服務電話 2025-12-15