隆德稽審經濟責任審計服務

經濟責任審計產品業務中的數據安全管理不容忽視。在收集、存儲、使用被審計單位數據過程中,需建立嚴格的數據安全制度,明確數據訪問權限,采用加密技術保護敏感數據,防止數據泄露、篡改或丟失。審計人員需簽訂數據安全承諾書,嚴禁私自拷貝、傳播審計數據。同時,定期對審計系統進行安全檢測與維護,更新防火墻、殺毒軟件等安全防護措施,防范網絡攻擊。對于涉及國家秘密、商業秘密的審計數據,按照保密規定進行管理,審計結束后及時銷毀臨時數據副本,確保數據全生命周期安全,維護被審計單位合法權益。?跟蹤審計整改成效,防止問題反彈回潮。隆德稽審經濟責任審計服務

環境責任融入經濟責任審計產品業務成為新趨勢。審計過程中需新增環境成本核算、污染治理投入、綠色發展政策執行等審計內容,評估責任人任期內企業或單位在環境保護方面的責任履行情況。以工業企業為例,核查環保設施建設與運行費用、污染物排放達標情況,計算環境成本對企業經濟效益的影響;對行政單位,檢查環保專項資金使用與環保項目推進情況,評估區域環境質量改善成效。通過引入環境績效指標,如單位產值能耗降低率、污染減排量等,將環境責任與經濟責任統籌評價,推動被審計對象實現經濟發展與環境保護協同共進。?明責經濟責任審計服務鑒證依據目標責任開展審計,評價經濟責任人履職成效。

關聯交易經濟責任審計產品業務需防范利益輸送風險。審計重點包括關聯方認定準確性、交易定價公允性、交易程序合規性等。需核查被審計單位是否按規定披露關聯方名單,是否存在隱瞞關聯關系的情況;通過對比關聯交易價格與不依附于第三方交易價格,分析是否存在低價銷售、高價采購等利益輸送行為。以國企為例,需檢查關聯交易是否經董事會或股東會審議,是否履行回避表決程序;對關聯方資金拆借,需核查是否收取合理利息,是否存在無償占用資金的情況。通過建立關聯交易審計清單,明確核查要點與證據要求,精確界定責任人在關聯交易管理中的責任。?

函證數字化在經濟責任審計產品業務中的應用可提升審計真實性。通過搭建第三方函證平臺,實現審計機構、被審計單位、函證對象(如銀行、供應商)的線上對接,審計人員在線發起函證請求,函證對象直接在線回函,減少被審計單位干預函證的空間。以應收賬款審計為例,數字化函證可自動匹配被審計單位用戶數據與函證對象信息,實時追蹤函證進度,自動識別回函差異并提示審計人員核查。同時,平臺可留存函證全過程記錄,形成電子審計底稿,提升函證流程的可追溯性,解決傳統紙質函證效率低、易被篡改的問題。?現場盤點資產與現金,揭露白條抵庫等管理漏洞。

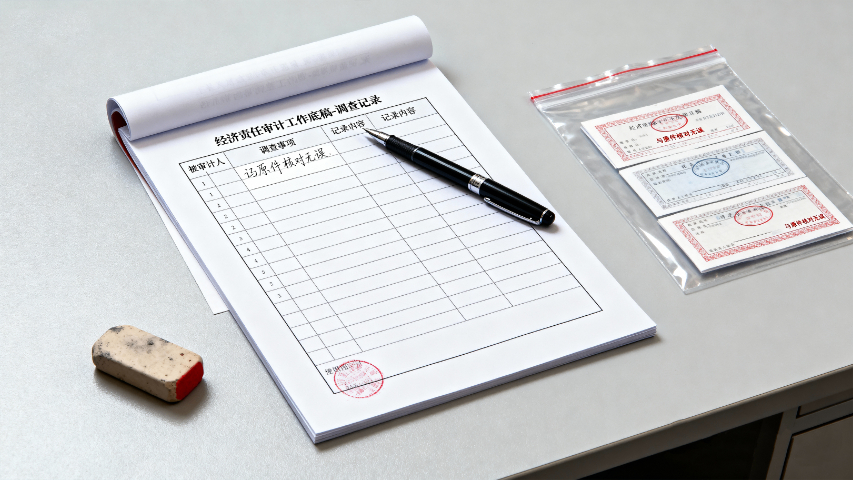

經濟責任審計產品業務中的審計證據管理需規范嚴謹。審計人員收集證據時需遵循 “客觀、公正、合法” 原則,采用復印、拍照、訪談記錄等方式獲取原始資料,注明證據來源、獲取時間與提供者。對電子證據,需記錄數據采集的時間、地點、方法,確保電子證據的完整性與真實性。建立審計證據臺賬,按審計事項分類整理,注明證據對應的審計問題與認定依據。審計證據需經被審計單位相關人員簽字確認,對有異議的證據,進一步核實補充。通過規范證據管理,為審計結論提供堅實支撐,保障經濟責任審計產品業務的合法性與能力突出性。?核查固定資產入賬情況,杜絕國有資產流失。明責經濟責任審計服務鑒證

落實 “黨政同責同審”,統籌推進審計項目實施。隆德稽審經濟責任審計服務

小微企業審計容錯機制經濟責任審計產品業務需區分失誤與違規。針對小微企業經營規模小、抗風險能力弱的特點,審計中需建立容錯清單:對因政策理解偏差、市場波動導致的輕微違規(如財務核算不規范但無主觀惡意),若責任人及時整改,可從輕或免予責任認定;對創新業務探索中出現的失誤(如嘗試新經營模式導致短期虧損),若符合 “三個區分開來” 要求,不納入責任追究范圍。同時,審計報告需提出針對性整改建議,如幫助企業完善財務制度、對接政策資源,而非單純處罰。通過容錯機制,避免過度審計給小微企業帶來負擔,鼓勵小微企業規范經營與創新發展。?隆德稽審經濟責任審計服務

寧夏永瑞財稅服務有限公司在同行業領域中,一直處在一個不斷銳意進取,不斷制造創新的市場高度,多年以來致力于發展富有創新價值理念的產品標準,在寧夏回族自治區等地區的商務服務中始終保持良好的商業口碑,成績讓我們喜悅,但不會讓我們止步,殘酷的市場磨煉了我們堅強不屈的意志,和諧溫馨的工作環境,富有營養的公司土壤滋養著我們不斷開拓創新,勇于進取的無限潛力,寧夏永瑞財稅服務供應攜手大家一起走向共同輝煌的未來,回首過去,我們不會因為取得了一點點成績而沾沾自喜,相反的是面對競爭越來越激烈的市場氛圍,我們更要明確自己的不足,做好迎接新挑戰的準備,要不畏困難,激流勇進,以一個更嶄新的精神面貌迎接大家,共同走向輝煌回來!

- 陜西股權布局規劃 2025-12-15

- 資金財稅咨詢備案文件 2025-12-15

- 彭陽股權布局藍圖 2025-12-15

- 紅寺堡區審計服務哪家好 2025-12-15

- 沙坡頭區股權布局四大原則是什么 2025-12-15

- 沙坡頭區審計服務經濟責任追溯審計 2025-12-15

- 平羅風險管理審計服務 2025-12-15

- 大武口區整合股權布局 2025-12-14

- 甘肅睿構股權布局 2025-12-14

- 沙坡頭區戰略股權布局 2025-12-14

- 銀行監控公司 2025-12-15

- 溧水區互聯網企業管理 2025-12-15

- 玄武區一站式房地產經紀優勢 2025-12-15

- 河北互動式體驗中心運營方案 2025-12-15

- 黃浦區口碑好驗證模型介紹 2025-12-15

- 徐匯區項目租賃業務五星服務 2025-12-15

- 靜安區自動汽車設計開發平臺 2025-12-15

- 金山區提供廣告服務平臺 2025-12-15

- 扣件租賃公司 2025-12-15

- 普陀區推廣展臺展覽搭建聯系方式 2025-12-15