隆德優效經濟責任審計服務

經濟責任審計產品業務中的合規性審計需覆蓋全業務鏈條。針對財務領域,核查會計核算是否符合會計準則,財務報表是否真實反映財務狀況與經營成果;針對業務領域,檢查重大合同簽訂與履行、項目招投標、資產采購等環節是否符合法律法規與單位制度;針對管理領域,審查內控制度是否健全、執行是否到位,有無管理漏洞。審計過程中對照相關法規政策(如《預算法》《企業國有資產法》),逐一排查合規風險點,對發現的違規問題,明確違規事實、責任主體與整改要求,推動被審計單位依法依規開展經濟活動,維護經濟秩序。?精確劃分直接責任與領導責任,審計定責堅守 “一把尺”。隆德優效經濟責任審計服務

經濟責任審計產品業務中的跨部門協作機制需高效運轉。審計前,與組織部門對接,明確審計對象與審計重點,獲取被審計單位責任人任職信息與考核要求;與財政、稅務部門溝通,收集財務數據、納稅信息等基礎資料,為審計實施奠定基礎。審計過程中,對發現的重大問題,及時與紀檢監察部門通報,必要時聯合開展調查,形成監督合力。審計結束后,向組織部門提交審計結果,為干部考核、任免提供依據;向被審計單位主管部門反饋審計情況,推動行業監管優化。通過建立常態化溝通協調機制,打破部門信息壁壘,提升經濟責任審計產品業務的協同效率。?臨夏合規經濟責任審計服務經濟責任審計為國企發展把關,促進合規經營。

境外資產經濟責任審計產品業務需關注產權與風險管控。審計重點包括境外資產產權登記合規性、當地法律法規遵守情況、風險防控機制建設等。需核查境外子公司、分支機構的產權是否清晰,是否辦理合法登記手續,是否存在因產權不清導致的資產流失風險;檢查境外業務是否遵守當地稅收、環保、勞動等法規,是否存在違規經營面臨處罰的情況。同時,關注境外資產運營風險,如匯率波動應對、地緣職能風險防范,評估責任人是否建立有效的風險應對機制。審計過程中可借助境外中介機構力量,克服地域與法律差異障礙,確保境外資產審計全覆蓋,客觀認定責任人管理責任。?

經濟責任審計產品業務的后續審計模塊需跟蹤整改成效。在剛開始審計結束后,間隔一定時間(如半年或一年)開展后續審計,重點核查前期審計發現問題的整改落實情況,檢查整改措施是否執行到位、整改目標是否實現、整改效果是否持久。通過查閱整改報告、實地檢查、訪談相關人員等方式,評估整改工作的有效性,對已整改完成的問題,確認整改結果并銷號;對未整改或整改不到位的問題,分析原因(如整改難度大、重視程度不夠),提出進一步整改要求,并將整改情況再次納入責任人評價。后續審計形成的報告,作為調整被審計單位考核與責任人責任認定的補充依據,確保審計監督形成閉環。?現場盤點資產與現金,揭露白條抵庫等管理漏洞。

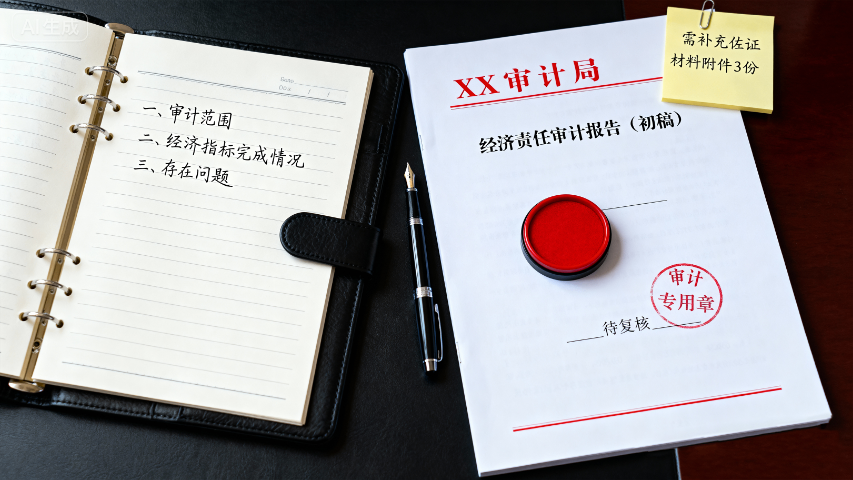

經濟責任審計產品業務中的風險防控模塊需建立動態預警機制。通過搭建審計風險數據庫,分類梳理財務造假、決策失誤、資產流失等常見風險點,明確各風險對應的識別指標與核查方法。在審計實施前,利用大數據技術對被審計單位財務數據、業務數據進行預處理,篩查異常交易、關聯方往來等潛在風險線索,提高審計針對性。審計過程中實時更新風險清單,對發現的高風險問題啟動專項核查程序,聯合紀檢、財務等部門開展交叉驗證。審計結束后形成風險評估報告,提出風險防控改進建議,幫助被審計單位完善內控制度,同時為后續審計計劃調整提供風險導向,提升審計產品整體風險防范能力。?審查項目招投標程序,遏制利益輸送等違規行為!臨夏合規經濟責任審計服務

開展審計培訓,提升經濟責任審計實務能力。隆德優效經濟責任審計服務

集團企業穿透式經濟責任審計產品業務需突破層級壁壘。審計時以 “總部決策 - 子公司執行 - 終端效益” 為主線,從子公司具體業務問題追溯至總部決策源頭,如子公司投資虧損需核查總部投資審批流程是否合規、決策依據是否充分;子公司違規擔保需關聯總部擔保授權制度與決策會議記錄。同時,利用集團財務共享中心數據,實現跨層級數據關聯分析,如將總部資金歸集數據與子公司資金使用數據比對,排查資金挪用風險。通過穿透式審計,避免責任停留在基層、決策責任無人承擔的問題,確保經濟責任從總部到子公司的全鏈條界定。?隆德優效經濟責任審計服務

寧夏永瑞財稅服務有限公司在同行業領域中,一直處在一個不斷銳意進取,不斷制造創新的市場高度,多年以來致力于發展富有創新價值理念的產品標準,在寧夏回族自治區等地區的商務服務中始終保持良好的商業口碑,成績讓我們喜悅,但不會讓我們止步,殘酷的市場磨煉了我們堅強不屈的意志,和諧溫馨的工作環境,富有營養的公司土壤滋養著我們不斷開拓創新,勇于進取的無限潛力,寧夏永瑞財稅服務供應攜手大家一起走向共同輝煌的未來,回首過去,我們不會因為取得了一點點成績而沾沾自喜,相反的是面對競爭越來越激烈的市場氛圍,我們更要明確自己的不足,做好迎接新挑戰的準備,要不畏困難,激流勇進,以一個更嶄新的精神面貌迎接大家,共同走向輝煌回來!

- 賀蘭增值股權布局 2025-12-15

- 陜西股權布局規劃 2025-12-15

- 資金財稅咨詢備案文件 2025-12-15

- 彭陽股權布局藍圖 2025-12-15

- 紅寺堡區審計服務哪家好 2025-12-15

- 稅務籌劃財稅咨詢復核 2025-12-15

- 沙坡頭區股權布局四大原則是什么 2025-12-15

- 財務風控 財稅咨詢流程手冊 2025-12-15

- 沙坡頭區審計服務經濟責任追溯審計 2025-12-15

- 榆林股權布局的后果是啥 2025-12-15

- 西安企業辦公寫字樓收費標準 2025-12-15

- 珠海辦理團聚移民澳洲移民需要什么條件 2025-12-15

- 浦東新區方便企業管理咨詢熱線 2025-12-15

- 長寧區報關報檢好處 2025-12-15

- 銀行監控公司 2025-12-15

- 溧水區互聯網企業管理 2025-12-15

- 玄武區一站式房地產經紀優勢 2025-12-15

- 內蒙古常規社交媒體矩陣服務電話 2025-12-15

- 河北互動式體驗中心運營方案 2025-12-15

- 黃浦區口碑好驗證模型介紹 2025-12-15